第 2 章 - 隐含 APR、底层 APR 与利率敏感度

在 Boros 上交易与在永续合约交易所(perps)交易有相似之处,但有一个关键区别:Boros 的交易者押注的是收益率的走向,而非资产价格的涨跌。

在普通永续合约交易所:

- 多头头寸在开仓后_价格_上涨时获利。

- 空头头寸在开仓后_价格_下跌时获利。

在 Boros 上:

- YU 多头头寸在开仓后_隐含 APR_ 上升时获利。

- YU 空头头寸在开仓后_隐含 APR_ 下降时获利。

换言之,Boros 上的 YU 同样有一个「价格」,以收益率的形式表示。这就是「隐含 APR」(Implied APR)——本质上是你为获取资产底层收益而支付的_价格_。

正如 BTC 的价格是市场对该资产的估值,Boros 上的隐含 APR 可理解为市场对该资产到期前平均收益率的预期。

YU 的隐含 APR 也可以理解为:市场(在理性市场假设下)对该资产到期前平均收益率的共识预期。

理解隐含 APR

开仓时,当时的隐含 APR 将被锁定为你的固定 APR,直至到期。 无论此后隐含 APR 如何波动,这一利率始终保持不变。

多头 YU 示例:

假设 YU-ETHUSDT-Binance 当前隐含 APR 为 5%,开设_多头_头寸意味着:

- 你承诺支付 5% APR 直至到期,或直至平仓

- 此后隐含 APR 的任何变动(上升或下降)均不影响你锁定的固定 APR

空头 YU 示例:

同样,假设 YU-ETHUSDT-Binance 当前隐含 APR 为 5%,开设_空头_头寸意味着:

- 你将收取 5% APR 直至到期,或直至平仓

- 此后隐含 APR 的任何变动(上升或下降)均不影响你锁定的固定 APR

请注意,隐含 APR 是 YU 的「价格」。当你开设 YU 多头头寸时,你支付的是入场时的隐含 APR,即当时的「价格」。

这与开设 BTC 多头头寸时支付入场时的 BTC 价格类似。

做空时亦然。

理解底层 APR

.png)

持有 YU 多头头寸时,你将收取底层资产的 APR,即「底层 APR」(Underlying APR)。

例如,若你持有 2 个 YU-BTCUSDT-Hyperliquid 的多头头寸,你将收取 Hyperliquid 上 2 BTC 资金费率的收益。

有效交易 YU 的关键,在于比较当前市场的隐含 APR 与你对到期前底层 APR 的预期。

做多 YU: 若当前隐含 APR 低于你对底层 APR 的预期,说明 YU 可能被低估或价格偏低。

做空 YU: 反之,若当前隐含 APR 高于你对底层 APR 的预期,说明 YU 可能被高估或价格偏高。

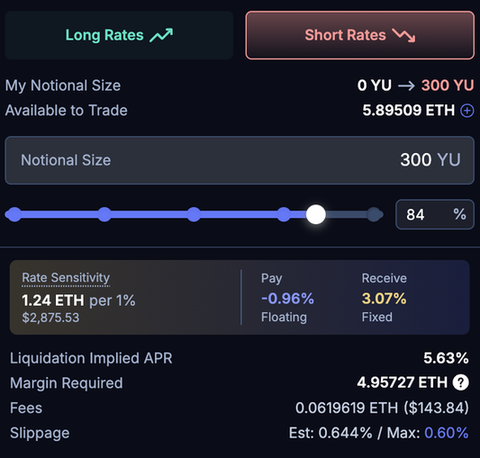

理解利率敏感度

利率敏感度(Rate Sensitivity) 显示隐含 APR 每变动 ±1% 时,你的头寸价值发生的 $ 变化。

Rate Sensitivity = Notional Size (YU) * DaysToMaturity/365 * 1%

对于熟悉利率掉期的交易者,利率敏感度的逻辑与 DV01 相同(但缩放至 1% 而非 1 bps):开仓时盯市盈亏从零开始,仅随利率波动而变化。

每日波动率(Daily Volatility) 显示市场隐含 APR 的 7 日移动平均区间,用于反映市场的波动水平。

这两项指标连同隐含 APR,共同帮助你从市场的历史交易数据出发,理解 Boros 头寸潜在的盈亏空间。