隐含 APR 与期货溢价

加密货币期货溢价

期货合约是一种标准化协议,约定在指定到期日以预定价格买卖底层资产。加密货币期货合约在历史上通常以高于现货的价格交易(即正向市场/contango),基差(期货价格与现货价格之差)在合约临近结算时趋近于零,换言之,期货价格将在到期时收敛至现货价值。

这一溢价可通过现金与套利交易(通称基差交易)来捕获:

- 持有现货多头头寸,同时:

- 做空等名义规模的期货合约。

最终头寸保持价格中性,以固定收益率获取期货溢价,该收益率在入场时锁定并持有至合约到期。

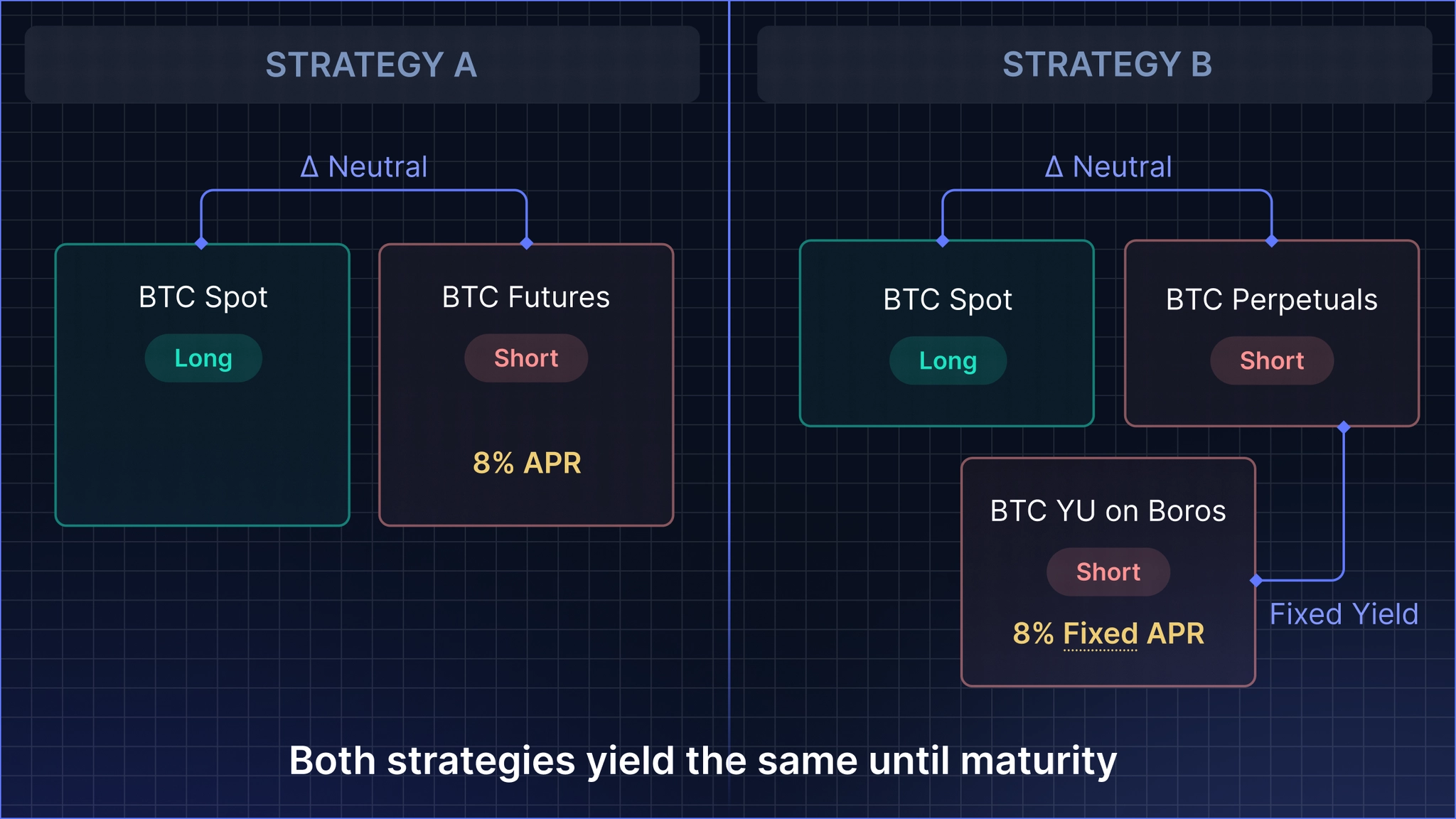

例如:若 BTC 季度期货以高于现货 8% 年化溢价交易,持有 1 BTC 现货多头并做空等值 1 BTC 期货的交易者,在持仓至到期的前提下,将获得约 8% APR 的收益,且无方向性敞口。

通过 Boros 构建期货等效头寸

类似的套利策略也可通过永续合约而非固定到期期货来执行。在此情景下,投资者持有现货多头头寸,同时做空等名义规模的永续合约,只要资金费率为正,便可持续收取资金费率作为收益流。然而,与固定到期基差交易不同,永续套利本质上是浮动的:资金费率可能波动较大,且在任何给定时间段内均无合约层面的收益保证。

这一不确定性可通过 Boros 加以解决。正如前一章节所��述,执行永续套利策略的交易者可在 Boros 上做空等名义规模的 YU,将浮动资金费率应收款转换为以入场时隐含 APR 计算的固定收益,从而复制传统期货基差交易的固定收益与固定期限特征,但通过永续市场与 Boros 来实现。

以隐含 APR 作为期货溢价的基准

上述两种策略在风险收益特征上实质上相同:

| 策略 | 机制 | 收益类型 |

|---|---|---|

| 期货现金与套利 | 现货多头 + 固定到期期货空头 | 固定(锁定于入场时的期货溢价) |

| 永续套利 + Boros | 现货多头 + 永续空头 + Boros YU 空头 | 固定(锁定于入场时的 Boros 隐含 APR) |

两者均实现价格中性敞口,并在固定期限内获取固定收益。鉴于这一结构性等价关系,加密货币期货溢价与 Boros 隐含 APR 在均衡状态下应高度相关。

这一收敛动态意味着一个重要的套利关系:当 Boros 隐含 APR 与同一底层资产的年化期货溢价之间存在实质性价差时,理性的套利交易者将把资金迁向更具吸引力的固定收益端,并平掉较不利的头寸。这一资金流动应对价差形成持续压缩的压力。

从这个意义上说,期货溢价是 Boros 隐含 APR 的天然市场基准,两者之间的背离代表着在两个场所均有操作的基差套利者的潜在机会。