Boros x 期货套利

核心思路

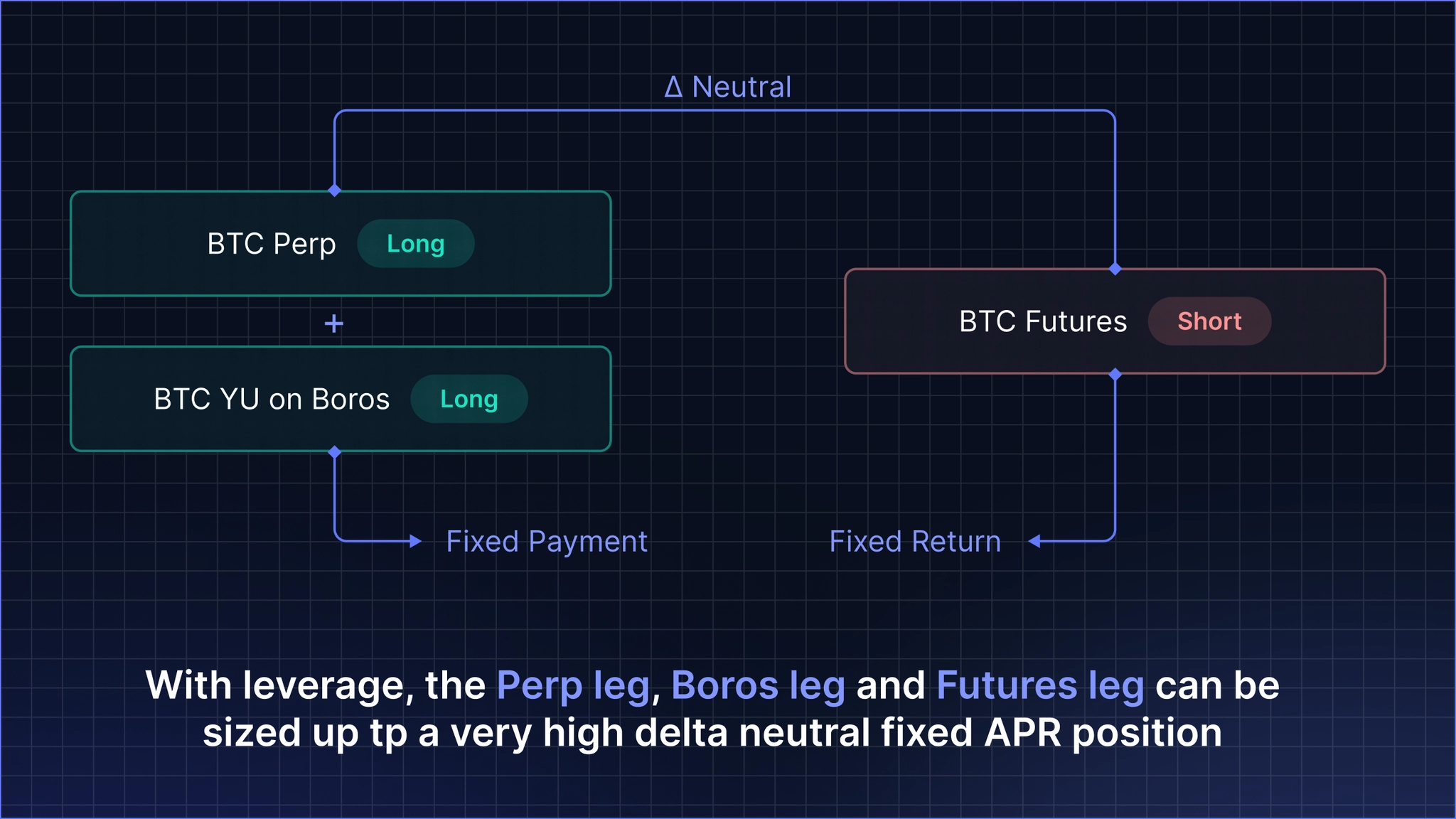

如前一章节所述,以下两种头寸在结构上等价:

- 通过期货执行现金与套利交易,以及

- 通过永续合约 + Boros 执行现金与套利交易

两者均产生价格中性头寸,获取固定年化收益。这种等价关系在两者收益出现实质性背离时,直接创造了套利机会。

交易逻辑简单明了:做多较便宜的固定收益端,做空较贵的一端。由于两条腿各自独立保持价格中性,合并后的头寸对 BTC 价格方向无任何敞口,仅暴露于两个利率收敛的价差风险中。

操作机制

情景一:期货基差 > Boros 隐含 APR

示例:BTC 季度期货年化溢价 8%,Boros 隐含 APR 3%。

同时做空 BTC 期货并做多 BTC 永续合约。两条对冲腿抵消任何方向性价格敞口。然后在 Boros 上做多 YU,锁定永续端支付的 3% 利率。

净收益:8% - 3% = 5% APR,无方向性 BTC 敞口。

情景二:Boros 隐含 APR > 期货基差

示例:Boros 隐含 APR 6%,BTC 季度期货溢价 1.5%。

反向操作:在 Boros 上做空 YU 以接收 6% 隐含 APR,同时做空 BTC 永续合约 + 做多 BTC 期货以支付 1.5% 期货基差。同样,永续合约和期货两腿在方向上相互抵消。

净收益:6% - 1.5% = 4.5% APR,价格中性。

杠杆的作用

单纯的 4% 价差单独来看可能并不显著,但配合合理的杠杆,前景将大为改观。

期货平台和 Boros 均支持杠杆持仓。若两条腿均以 5 倍杠杆运作,名义规模上 4% 的价差在已部署资本上约等同于 20% APR,同时保持价格中性与固定利率。

| 杠杆 | 价差 | 约资本回报率 |

|---|---|---|

| 1x | 4% | 4% APR |

| 3x | 4% | ~12% APR |

| 5x | 4% | ~20% APR |

| 10x | 4% | ~40% APR |

注意:期货和永续合约交易所的杠杆在各条腿上独立引入清算风险,若保证金不足,交易所可能单独清算某条腿。整体头寸是价格中性的,但交易所只看到您的期货或永续头寸本身。若 BTC 在补充保证金之前剧烈波动,交易所可能触发清算。相对于所用杠杆,保守设置保证金规模至关重要。

上述数字仅为示意。实际回报取决于各平台在所有条腿上独立设定的保证金要求,且未计入交易费用。

价差存在的原因

该策略无需�对 BTC 价格方向或资金费率走势有任何判断,同时获取固定收益。那么价差为何会存在?

加密货币交易所各自独立运营,当前资金费率市场在结构上存在低效。Boros 使这一套利成为可能,并在此过程中推动更广泛的市场趋向均衡。

在均衡状态下,两个利率应相互靠近,任何残余价差反映执行摩擦、流动性及其他约束条件。