固定收益资金费率套利

能否在两个永续合约市场之间,获取 Delta 中性的固定收益?

在 Boros 出现之前,这一交易因资金费率波动风险而困难重重。如今,它已是可行、可重复的收益策略。

工作原理

由于各平台在流动性、交易者结构、市场情绪以及风控模型上的差异,永续合约的资金费率往往并不同步。例如 Binance 每 8 小时结算一次,而 Hyperliquid 按小时结算。这些结构性差异,为资金费率价差的套利创造了持续存在的机会。

传统裸套利(不使用 Boros)

经典做法看似简单:在两个交易所开设方向相反的永续合约头寸,赚取资金费率的价差。

但实际操作中,运营负担相当沉重。

示例:

交易所 A 的 BTC 资金费率 → +5% APR(多头)

交易所 B 的 BTC 资金费率 → +25% APR(空头)

做空交易所 B、做多交易所 A:25% - 5% = 收取 20% APR

这一交易隐藏着诸多复杂性:

- 交易者需要在多个交易所同时维持保证金,并持续监控利率价差,判断何时平仓才能盈利。

- 市场剧烈波动时,账户可能需要再平衡与调整,清算风险也随之上升。

- 资金费率可能突然剧烈变化,导致预期收益缩水,甚至产生亏损。

但有了 Boros,这笔交易就变成了零方向敞口的稳定固定收益交易。

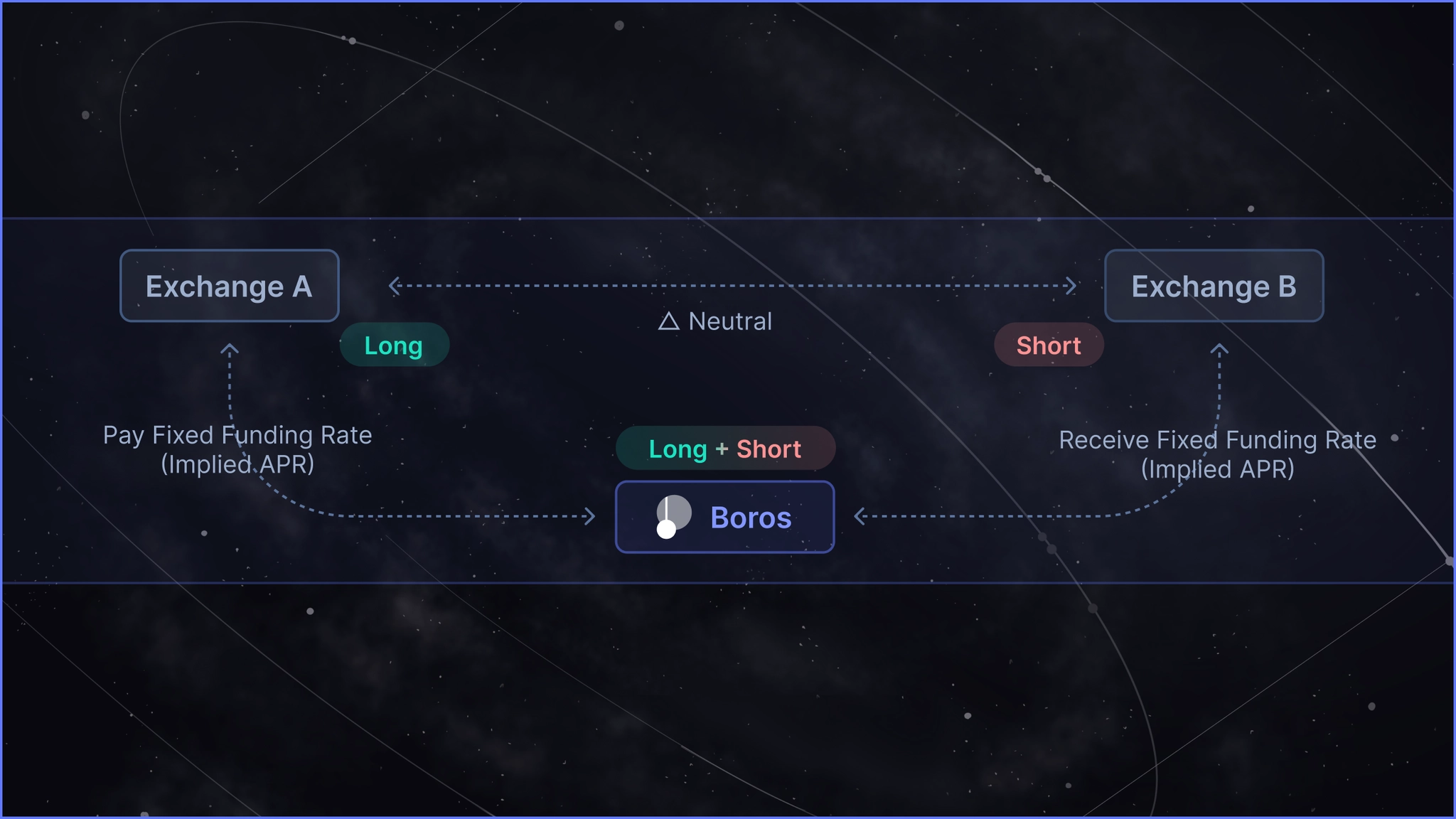

使用 Boros 进行资金费率套利

通过将 YU 与资金费率套利结合,上述风险大幅降低。

交易者可以比较两个永续合约市场之间的隐含 APR 价差,并据此在永续合约平台之间锁定固定收益。

做多永续 + 做多 YU = 支付固定资金费率

做空永续 + 做空 YU = 收取固定资金费率

两边 YU 隐含 APR 之差 = 你锁定的固定资金费率

下面用一个例子来梳理。

假设你想套利 Hyperliquid 与 Binance 之间 BTC 资金费率的价差。

- 在 Boros 上做空 Hyperliquid BTC 利率

- 在 Hyperliquid 上做空 BTC

- 在 Boros 上做多 Binance BTC 利率

- 在 Binance 上做多 BTC

- A + B = 收取 Hyperliquid 上 BTC 的固定资金费率

- C + D = 支付 Binance 上 BTC 的固定资金费率

- B + D = 对 BTC 实现 Delta 中性

A + B + C + D = 收取 Hyperliquid 与 Binance 之间的固定资金费率价差,且不承担 BTC 价格变动或资金费率波动的风险。

该策略的优势

借助 Boros 执行这一套利,具有以下显著优势:

- 消除资金费率波动风险。 交易者无需担心资金费率的剧烈波动,只需关注在 Boros 上的隐�含 APR 入场水平。

- 固定收益策略。 当各平台资金费率出现分化时,Boros 允许交易者抓住时间窗口,将套利收益锁定至市场到期。

- 可执行更长周期的套利(潜在收益更高)。 由于消除了利率波动风险,这一套利可以在更长时间区间执行,让交易者捕捉更多可获得的收益。

- 负资金费率不再是问题。 过去执行这一套利时,资金费率转负后必须及时平仓;如今则无需如此。

- Delta 中性敞口下持续赚取收益。 该策略不存在方向性价格风险(已实现 Delta 中性),Boros 释放了在永续合约资金费率差异中获取收益的可能性。

使用 Boros 策略仪表板

Boros 策略仪表板让你可以快速、便捷地发现并执行套利机会。

仪表板会展示当前可用的套利机会,以及通过 Boros 可锁定的潜在固定收益。

直接打开仪表板,选择你想执行的套利组合,按步骤完成操作即可锁定固定收益。

注:该套利的潜在收益取决于你在永续合约一侧使用的杠杆倍数。请根据自身风险偏好,在策略计算器中调整永续合约的杠杆。

关于该策略的详细介绍,以及在 BTC 与 ETH 上的平均收益数据,请参阅我们的深度报告。